【Ngoại hối】Dự đoán tỷ giá đô la Mỹ/yên trong tháng 8 và tuần đầu tiên | Tuần ngoại hối của Yoshida Tsune | Manekuri, thông tin đầu tư và phương tiện hữu ích về tiền bạc của Monex Securities

Nhìn lại tháng 7 = Tăng lên 150 Yên cho Đô la Mỹ/Yên, nhưng lao dốc vào ngày 1 tháng 8

Đô la/Yên, tăng lên đến mức cao nhất kể từ cuối tháng 3 năm 2025 = cách biệt từ chênh lệch lãi suất

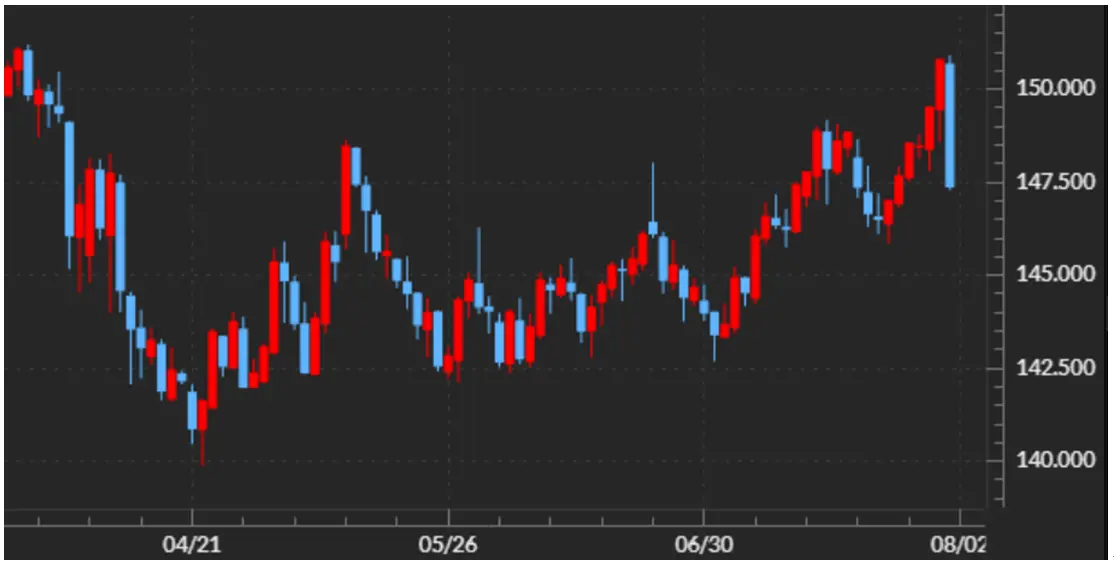

Vào tháng 7, tỷ giá Đô la Mỹ/Yên đã tăng mạnh, đạt gần 151 Yên vào cuối tháng, ghi nhận mức cao nhất kể từ cuối tháng 3. Tuy nhiên, sau khi công bố số liệu việc làm của Mỹ cho tháng 7 vào ngày 1 tháng 8 với kết quả yếu hơn dự đoán của thị trường, tỷ giá đã lao dốc xuống còn 147 Yên (xem biểu đồ 1).

【図表1】Biểu đồ giá hàng ngày của Đô la Mỹ/Yên (tháng 3 năm 2025 trở đi)

Nguồn: Manext Trader FX

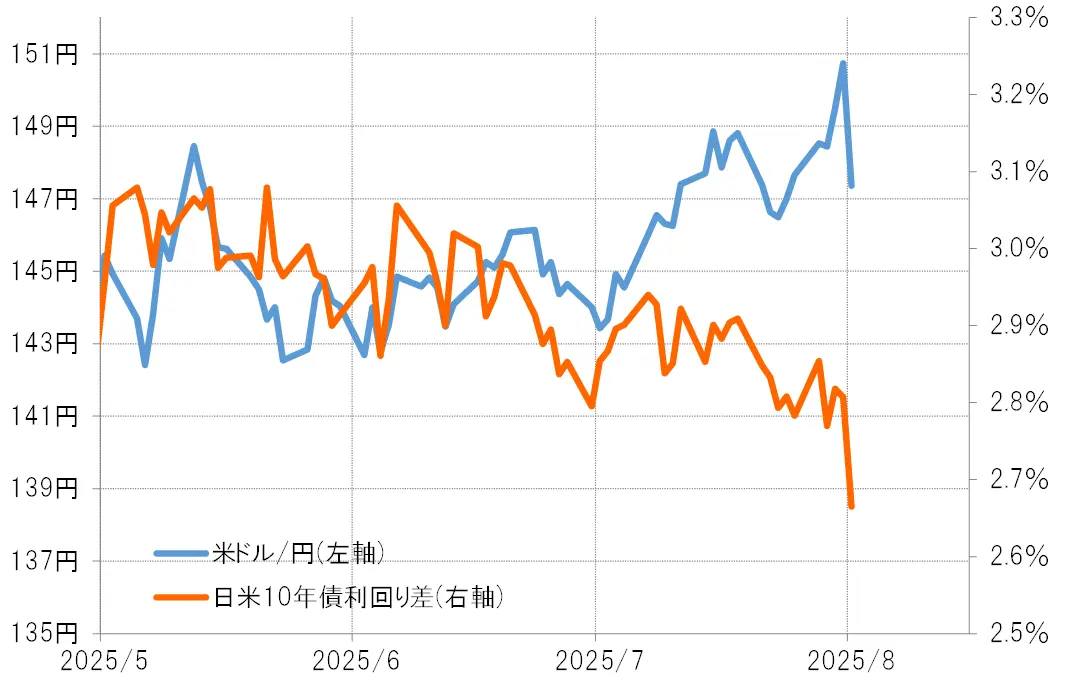

Vào tháng 7, một số yếu tố chính khiến tỷ giá đô la Mỹ / yen Nhật tăng mạnh bao gồm việc báo cáo việc làm của Mỹ tháng 6 có kết quả mạnh mẽ ngoài dự đoán, liên minh cầm quyền của Nhật Bản thua lớn trong cuộc bầu cử Thượng viện, và chính sách tài chính Mỹ-Nhật vào cuối tháng. Tuy nhiên, sự gia tăng mạnh mẽ của đô la Mỹ và sự yếu kém của yen Nhật này đã rời xa đáng kể so với chênh lệch lãi suất Mỹ-Nhật (đô la Mỹ ưu thế, yen Nhật yếu thế) (xem biểu đồ 2). Chênh lệch lãi suất Mỹ-Nhật trong tháng 7 thực tế có xu hướng thu hẹp.

【図表2】Biểu đồ tỷ giá Đô la Mỹ/Yên và chênh lệch lợi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 5 năm 2025 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra

Việc biện minh cho sự giảm giá đồng yên xuống 150 yên là "2 đợt bán yên đầu cơ"

Nhân tố chính biện minh cho sự tăng giá của Đô la Mỹ và sự giảm giá của yên vào tháng 7 năm 2025 chính là việc hai quỹ đầu cơ mua Đô la Mỹ và bán yên. Một là việc bán yên liên quan đến việc chốt lời vị thế mua yên của quỹ đầu hedging (sau đây gọi là Hedging F). Còn một nhân tố nữa là sự mở rộng mua Đô la Mỹ và bán yên của các nhà đầu tư cá nhân Nhật Bản dựa trên sự chênh lệch lãi suất Mỹ - Nhật, với Đô la Mỹ chiếm ưu thế và yên bị suy yếu.

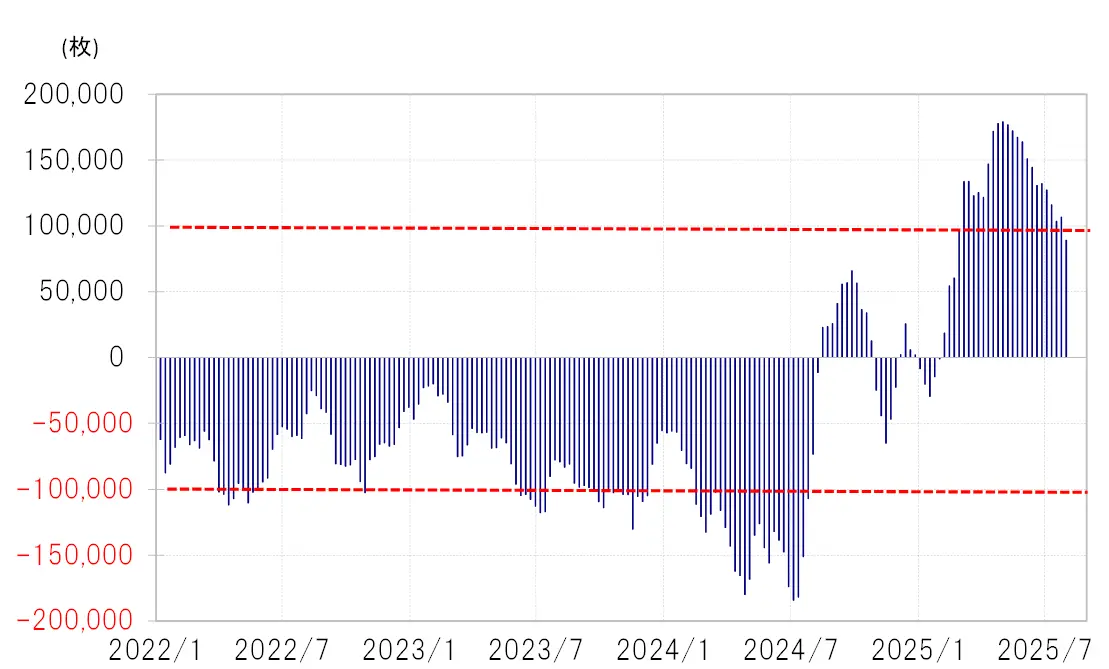

Các vị thế yên của các nhà đầu tư đầu cơ trong thống kê CFTC phản ánh giao dịch của Hedge F đã mở rộng đến hơn 170.000 hợp đồng mua ròng (bán đô la Mỹ) ở mức kỷ lục vào tháng 5 năm 2025, nhưng đến cuối tháng 7 đã giảm gần một nửa xuống còn 89.000 hợp đồng (xem biểu đồ 3). Việc bán yên đi kèm với sự thu hẹp vị thế mua yên quy mô lớn như vậy có thể là một trong những nguyên nhân hỗ trợ cho sự tăng giá của đô la Mỹ và sự giảm giá của yên vào tháng 7.

【図表3】Thống kê CFTC về vị thế yen của các nhà đầu tư đầu cơ (tháng 1 năm 2022 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra.

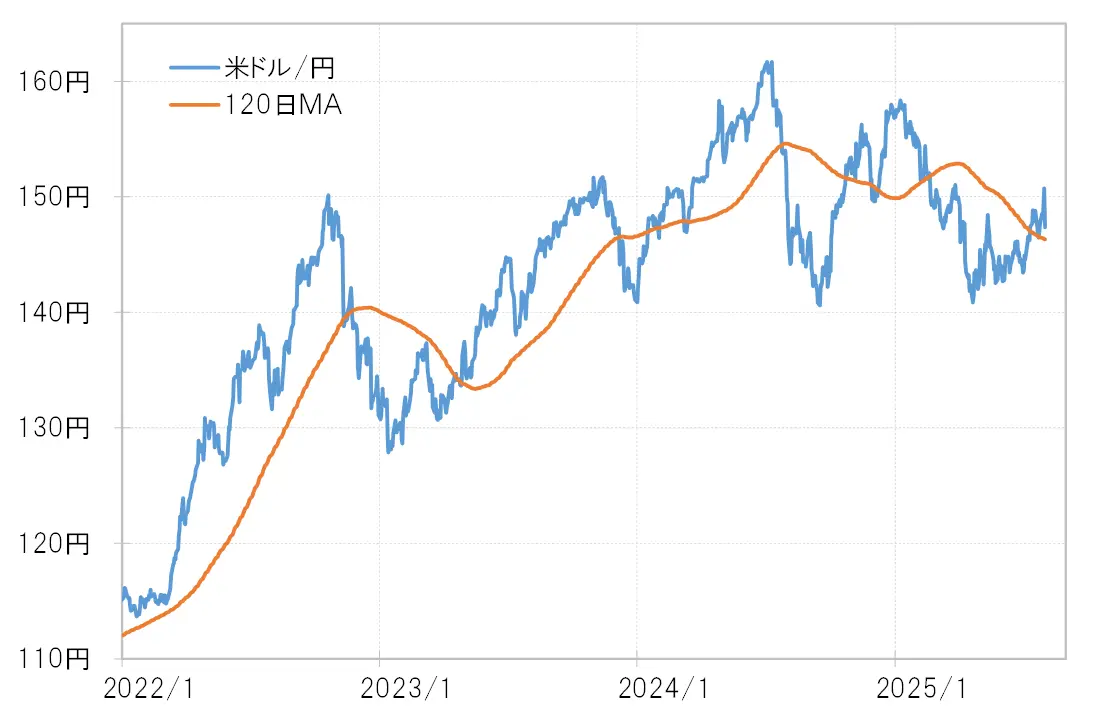

Tại sao vị thế mua yên của Hedge F lại giảm mạnh? Điều này có thể do điểm hòa vốn bị phá vỡ, dẫn đến việc lỗ chưa thực hiện mở rộng. Điểm hòa vốn của vị thế mua yên của Hedge F có thể là đường trung bình động 120 ngày của cặp USD/JPY, và từ giữa tháng 7 năm 2025, sự tăng cường của đồng đô la và sự suy yếu của đồng yên đã gia tăng (xem biểu đồ 4). Do đó, có khả năng rằng để tránh việc mở rộng lỗ từ vị thế mua yên, việc bán yên để chốt lời đã gia tăng.

【図表4】Đô la Mỹ/Yên và MA 120 ngày (từ tháng 1 năm 2022)

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra

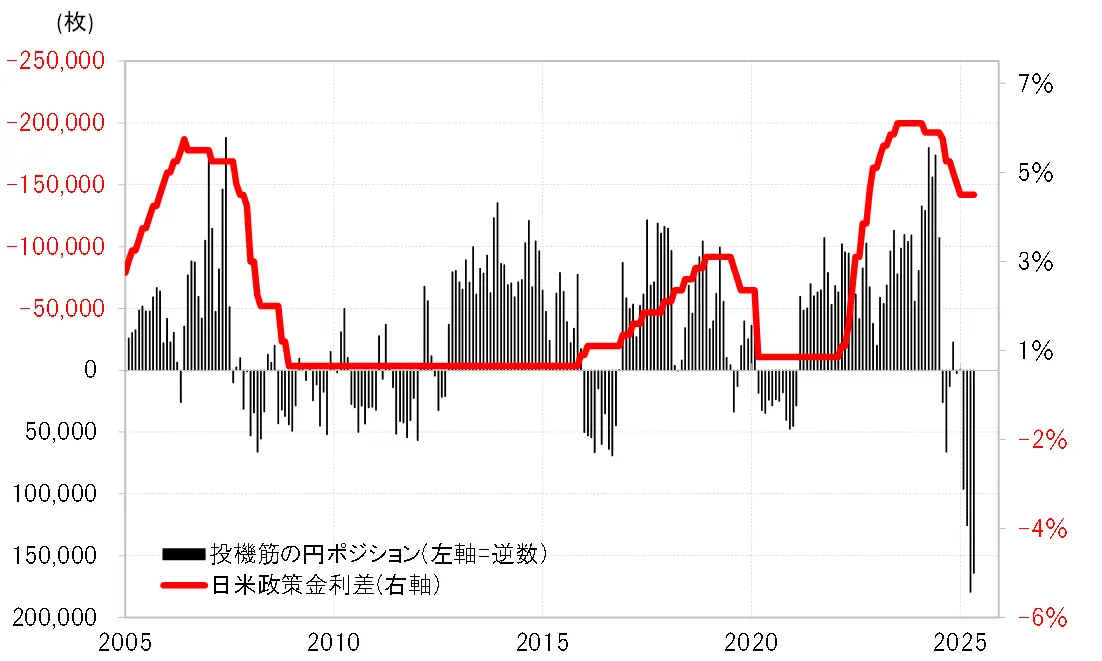

Cấu trúc tiếp tục dễ dàng mở rộng việc bán Yên có lợi do chênh lệch lãi suất lớn và vị thế yếu của Yên.

Vị thế mua yên của Hedge F như đã nêu ở trên đã bị thu hẹp so với trước đây, nhưng nhìn chung vẫn là không hợp lý khi xem xét sự chênh lệch lãi suất lớn giữa yên và các đồng tiền khác (tham khảo biểu đồ 5). Do đó, việc mở rộng vị thế mua yên của Hedge F có thể là một trường hợp ngoại lệ ngay cả trong số các nhà đầu cơ thực hiện giao dịch ngắn hạn. Các nhà đầu tư cá nhân Nhật Bản và các nhà giao dịch FX có thể đã mở rộng việc bán yên có lợi hơn, xem xét sự chênh lệch lãi suất lớn giữa yên và các đồng tiền khác.

【図表5】Thống kê CFTC về vị thế yên của các nhà đầu cơ và chênh lệch lãi suất chính sách Nhật-Mỹ (2005 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tóm lại, sự tăng lên của tỷ giá đô la Mỹ / yên Nhật lên đến 150 yên vào tháng 7 đã vượt xa phạm vi có thể được giải thích bởi chênh lệch lãi suất giữa Nhật Bản và Mỹ. Tuy nhiên, với việc các quỹ đầu cơ F thực hiện bán yên Nhật, cùng với việc bán yên có lợi từ chênh lệch lãi suất, có lẽ đã tạo ra "hai loại giao dịch bán yên đầu cơ" khi các nhà đầu tư cá nhân Nhật Bản tích cực tham gia.

Điểm nhấn tháng 8 = "Nền kinh tế Mỹ mạnh hơn dự đoán" có phải là đúng không

Kết quả thống kê việc làm của Mỹ đã đặt ra câu hỏi về đánh giá nền kinh tế Mỹ.

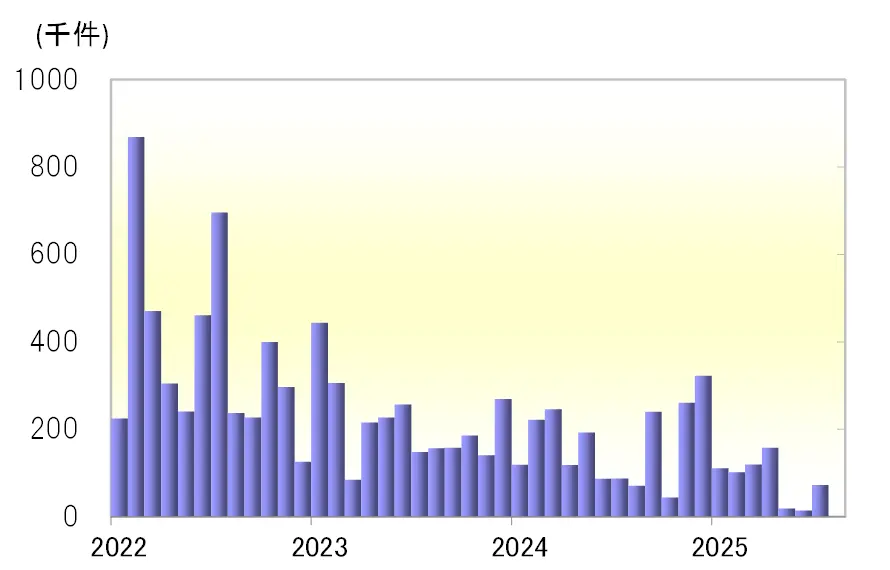

Sự tăng giá Đô la Mỹ và sự yếu đi của Yên đã nhanh chóng đảo chiều ngay sau khi bước vào tháng 8. Nguyên nhân chính dẫn đến điều này là do báo cáo thống kê việc làm của Mỹ được công bố vào ngày 1. Trong báo cáo này, NFP (số lượng lao động phi nông nghiệp) của tháng 7 đã yếu hơn dự đoán, cộng thêm việc hai tháng 5 và 6 đã bị điều chỉnh giảm mạnh, khiến cho quan điểm về "thị trường lao động Mỹ mạnh hơn mong đợi" đã hoàn toàn thay đổi (xem biểu đồ 6).

【図表6】Sự biến động của NFP (Số lượng người làm việc trong khu vực phi nông nghiệp) (2022 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty chứng khoán Monex tạo ra.

Tôi nghĩ rằng bối cảnh lớn đã đưa tỷ giá từ 139 yên vào tháng 4 năm 2025 lên 150 yên vào tháng 7, là do sức mạnh của nền kinh tế Mỹ, bao gồm cả thị trường lao động, vượt quá dự đoán. Tốc độ tăng trưởng GDP thực tế của Mỹ, tuy trong quý 1 năm 2025 đã giảm so với quý trước theo tỷ lệ hàng năm, nhưng số liệu sơ bộ của quý 2 đã đạt mức cao 3%.

Có thời điểm, do ảnh hưởng chủ yếu từ chính sách thuế quan của Tổng thống Mỹ Trump, lạm phát đã tái bùng phát trong khi nền kinh tế Mỹ lại giảm tốc, và trong trường hợp xấu nhất, có thể xảy ra rủi ro "stagflation" khi giá cả tăng cao và suy thoái kinh tế đồng thời xảy ra. Tuy nhiên, khi những điều này chưa được xác nhận bằng các con số thực tế, chỉ số chứng khoán lại liên tục đạt mức cao nhất.

Ngày 1 tháng 8, với việc công bố thống kê việc làm của Mỹ, có vẻ như đã đến lúc chúng ta cần xem xét lại quan điểm gần đây rằng "nền kinh tế Mỹ mạnh hơn dự đoán." Trong nghĩa đó, tỷ giá USD/JPY tháng 8 sẽ trở thành chủ đề lớn nhất liên quan đến việc đánh giá nền kinh tế Mỹ. Nếu nền kinh tế Mỹ, bao gồm cả thị trường lao động, xấu đi đến mức cần phải bắt đầu cắt giảm lãi suất sớm, thì đồng đô la Mỹ cũng sẽ gặp khó khăn trong việc tăng giá do sự sụt giảm của cổ phiếu và lãi suất Mỹ.

Dự đoán tỷ giá Đô la Mỹ/Yên Nhật tháng 8 = 143~150 Yên, có thể quay trở lại xu hướng Yên mạnh.

Một tiêu chuẩn khác là dựa trên MA 120 ngày của cặp Đô la Mỹ / Yên Nhật hiện đang dao động quanh mức 146 Yên, tôi muốn chú ý đến việc Đô la Mỹ có quay trở lại yếu hơn và Yên mạnh hơn hay không. Điều này có thể là điểm hòa vốn cho vị thế mua Yên của Hedge F, vì vậy nếu Đô la Mỹ yếu hơn và Yên mạnh hơn so với MA 120 ngày, việc bán Yên đi kèm với việc đóng vị thế mua Yên của Hedge F có thể trở nên chậm lại. Dựa trên những điều trên, tôi dự đoán rằng trong tháng 8, cặp Đô la Mỹ / Yên Nhật sẽ dao động trong khoảng 143 đến 150 Yên, ngược lại với tháng 7, sẽ quay trở lại tình huống Đô la Mỹ yếu hơn và Yên mạnh hơn.

Dự đoán khoảng giao dịch Đô la Mỹ/Yên từ 4/8 đến 8/8 = 145~150 Yên

Vào ngày 1 tháng 8, sau khi công bố kết quả thống kê việc làm của Mỹ tháng 7, đã xuất hiện chủ đề cần xem xét lại đánh giá về nền kinh tế Mỹ, do đó, các chỉ số kinh tế của Mỹ, đặc biệt là chỉ số phi sản xuất ISM (Hiệp hội Quản lý Cung ứng Mỹ) vào ngày 5 và các chỉ số liên quan đến việc làm sẽ được chú ý.

Cặp USD/JPY đã giảm mạnh hơn 3 yên từ mức 150 yên xuống còn 147 yên trong ngày, điều này có thể hạn chế sự phục hồi trong thời gian tới. Ngược lại, cần chú ý xem liệu mức thấp có thể phá vỡ 146 yên, mức trung bình 120 ngày hay không. Trong khi duy trì trên mức trung bình 120 ngày, việc bán yên do chốt lời vị thế mua yên của các quỹ phòng hộ có thể hạn chế mức thấp của USD/JPY, nhưng nếu phá vỡ mức này, rủi ro giảm giá sẽ tăng lên, khiến việc mua USD mạnh và yên yếu trở nên khó khăn hơn. Dựa trên những điều trên, tôi dự đoán USD/JPY sẽ ở mức 145-150 yên trong tuần này (tuần từ ngày 4 tháng 8).

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Ngoại hối】Dự đoán tỷ giá đô la Mỹ/yên trong tháng 8 và tuần đầu tiên | Tuần ngoại hối của Yoshida Tsune | Manekuri, thông tin đầu tư và phương tiện hữu ích về tiền bạc của Monex Securities

Nhìn lại tháng 7 = Tăng lên 150 Yên cho Đô la Mỹ/Yên, nhưng lao dốc vào ngày 1 tháng 8

Đô la/Yên, tăng lên đến mức cao nhất kể từ cuối tháng 3 năm 2025 = cách biệt từ chênh lệch lãi suất

Vào tháng 7, tỷ giá Đô la Mỹ/Yên đã tăng mạnh, đạt gần 151 Yên vào cuối tháng, ghi nhận mức cao nhất kể từ cuối tháng 3. Tuy nhiên, sau khi công bố số liệu việc làm của Mỹ cho tháng 7 vào ngày 1 tháng 8 với kết quả yếu hơn dự đoán của thị trường, tỷ giá đã lao dốc xuống còn 147 Yên (xem biểu đồ 1).

【図表1】Biểu đồ giá hàng ngày của Đô la Mỹ/Yên (tháng 3 năm 2025 trở đi) Nguồn: Manext Trader FX

Vào tháng 7, một số yếu tố chính khiến tỷ giá đô la Mỹ / yen Nhật tăng mạnh bao gồm việc báo cáo việc làm của Mỹ tháng 6 có kết quả mạnh mẽ ngoài dự đoán, liên minh cầm quyền của Nhật Bản thua lớn trong cuộc bầu cử Thượng viện, và chính sách tài chính Mỹ-Nhật vào cuối tháng. Tuy nhiên, sự gia tăng mạnh mẽ của đô la Mỹ và sự yếu kém của yen Nhật này đã rời xa đáng kể so với chênh lệch lãi suất Mỹ-Nhật (đô la Mỹ ưu thế, yen Nhật yếu thế) (xem biểu đồ 2). Chênh lệch lãi suất Mỹ-Nhật trong tháng 7 thực tế có xu hướng thu hẹp.

Nguồn: Manext Trader FX

Vào tháng 7, một số yếu tố chính khiến tỷ giá đô la Mỹ / yen Nhật tăng mạnh bao gồm việc báo cáo việc làm của Mỹ tháng 6 có kết quả mạnh mẽ ngoài dự đoán, liên minh cầm quyền của Nhật Bản thua lớn trong cuộc bầu cử Thượng viện, và chính sách tài chính Mỹ-Nhật vào cuối tháng. Tuy nhiên, sự gia tăng mạnh mẽ của đô la Mỹ và sự yếu kém của yen Nhật này đã rời xa đáng kể so với chênh lệch lãi suất Mỹ-Nhật (đô la Mỹ ưu thế, yen Nhật yếu thế) (xem biểu đồ 2). Chênh lệch lãi suất Mỹ-Nhật trong tháng 7 thực tế có xu hướng thu hẹp.

【図表2】Biểu đồ tỷ giá Đô la Mỹ/Yên và chênh lệch lợi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 5 năm 2025 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra

Việc biện minh cho sự giảm giá đồng yên xuống 150 yên là "2 đợt bán yên đầu cơ"

Nhân tố chính biện minh cho sự tăng giá của Đô la Mỹ và sự giảm giá của yên vào tháng 7 năm 2025 chính là việc hai quỹ đầu cơ mua Đô la Mỹ và bán yên. Một là việc bán yên liên quan đến việc chốt lời vị thế mua yên của quỹ đầu hedging (sau đây gọi là Hedging F). Còn một nhân tố nữa là sự mở rộng mua Đô la Mỹ và bán yên của các nhà đầu tư cá nhân Nhật Bản dựa trên sự chênh lệch lãi suất Mỹ - Nhật, với Đô la Mỹ chiếm ưu thế và yên bị suy yếu.

Các vị thế yên của các nhà đầu tư đầu cơ trong thống kê CFTC phản ánh giao dịch của Hedge F đã mở rộng đến hơn 170.000 hợp đồng mua ròng (bán đô la Mỹ) ở mức kỷ lục vào tháng 5 năm 2025, nhưng đến cuối tháng 7 đã giảm gần một nửa xuống còn 89.000 hợp đồng (xem biểu đồ 3). Việc bán yên đi kèm với sự thu hẹp vị thế mua yên quy mô lớn như vậy có thể là một trong những nguyên nhân hỗ trợ cho sự tăng giá của đô la Mỹ và sự giảm giá của yên vào tháng 7.

【図表3】Thống kê CFTC về vị thế yen của các nhà đầu tư đầu cơ (tháng 1 năm 2022 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra.

Tại sao vị thế mua yên của Hedge F lại giảm mạnh? Điều này có thể do điểm hòa vốn bị phá vỡ, dẫn đến việc lỗ chưa thực hiện mở rộng. Điểm hòa vốn của vị thế mua yên của Hedge F có thể là đường trung bình động 120 ngày của cặp USD/JPY, và từ giữa tháng 7 năm 2025, sự tăng cường của đồng đô la và sự suy yếu của đồng yên đã gia tăng (xem biểu đồ 4). Do đó, có khả năng rằng để tránh việc mở rộng lỗ từ vị thế mua yên, việc bán yên để chốt lời đã gia tăng.

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra.

Tại sao vị thế mua yên của Hedge F lại giảm mạnh? Điều này có thể do điểm hòa vốn bị phá vỡ, dẫn đến việc lỗ chưa thực hiện mở rộng. Điểm hòa vốn của vị thế mua yên của Hedge F có thể là đường trung bình động 120 ngày của cặp USD/JPY, và từ giữa tháng 7 năm 2025, sự tăng cường của đồng đô la và sự suy yếu của đồng yên đã gia tăng (xem biểu đồ 4). Do đó, có khả năng rằng để tránh việc mở rộng lỗ từ vị thế mua yên, việc bán yên để chốt lời đã gia tăng.

【図表4】Đô la Mỹ/Yên và MA 120 ngày (từ tháng 1 năm 2022) Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex tạo ra

Cấu trúc tiếp tục dễ dàng mở rộng việc bán Yên có lợi do chênh lệch lãi suất lớn và vị thế yếu của Yên.

Vị thế mua yên của Hedge F như đã nêu ở trên đã bị thu hẹp so với trước đây, nhưng nhìn chung vẫn là không hợp lý khi xem xét sự chênh lệch lãi suất lớn giữa yên và các đồng tiền khác (tham khảo biểu đồ 5). Do đó, việc mở rộng vị thế mua yên của Hedge F có thể là một trường hợp ngoại lệ ngay cả trong số các nhà đầu cơ thực hiện giao dịch ngắn hạn. Các nhà đầu tư cá nhân Nhật Bản và các nhà giao dịch FX có thể đã mở rộng việc bán yên có lợi hơn, xem xét sự chênh lệch lãi suất lớn giữa yên và các đồng tiền khác.

【図表5】Thống kê CFTC về vị thế yên của các nhà đầu cơ và chênh lệch lãi suất chính sách Nhật-Mỹ (2005 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tóm lại, sự tăng lên của tỷ giá đô la Mỹ / yên Nhật lên đến 150 yên vào tháng 7 đã vượt xa phạm vi có thể được giải thích bởi chênh lệch lãi suất giữa Nhật Bản và Mỹ. Tuy nhiên, với việc các quỹ đầu cơ F thực hiện bán yên Nhật, cùng với việc bán yên có lợi từ chênh lệch lãi suất, có lẽ đã tạo ra "hai loại giao dịch bán yên đầu cơ" khi các nhà đầu tư cá nhân Nhật Bản tích cực tham gia.

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tóm lại, sự tăng lên của tỷ giá đô la Mỹ / yên Nhật lên đến 150 yên vào tháng 7 đã vượt xa phạm vi có thể được giải thích bởi chênh lệch lãi suất giữa Nhật Bản và Mỹ. Tuy nhiên, với việc các quỹ đầu cơ F thực hiện bán yên Nhật, cùng với việc bán yên có lợi từ chênh lệch lãi suất, có lẽ đã tạo ra "hai loại giao dịch bán yên đầu cơ" khi các nhà đầu tư cá nhân Nhật Bản tích cực tham gia.

Điểm nhấn tháng 8 = "Nền kinh tế Mỹ mạnh hơn dự đoán" có phải là đúng không

Kết quả thống kê việc làm của Mỹ đã đặt ra câu hỏi về đánh giá nền kinh tế Mỹ.

Sự tăng giá Đô la Mỹ và sự yếu đi của Yên đã nhanh chóng đảo chiều ngay sau khi bước vào tháng 8. Nguyên nhân chính dẫn đến điều này là do báo cáo thống kê việc làm của Mỹ được công bố vào ngày 1. Trong báo cáo này, NFP (số lượng lao động phi nông nghiệp) của tháng 7 đã yếu hơn dự đoán, cộng thêm việc hai tháng 5 và 6 đã bị điều chỉnh giảm mạnh, khiến cho quan điểm về "thị trường lao động Mỹ mạnh hơn mong đợi" đã hoàn toàn thay đổi (xem biểu đồ 6).

【図表6】Sự biến động của NFP (Số lượng người làm việc trong khu vực phi nông nghiệp) (2022 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Công ty chứng khoán Monex tạo ra.

Tôi nghĩ rằng bối cảnh lớn đã đưa tỷ giá từ 139 yên vào tháng 4 năm 2025 lên 150 yên vào tháng 7, là do sức mạnh của nền kinh tế Mỹ, bao gồm cả thị trường lao động, vượt quá dự đoán. Tốc độ tăng trưởng GDP thực tế của Mỹ, tuy trong quý 1 năm 2025 đã giảm so với quý trước theo tỷ lệ hàng năm, nhưng số liệu sơ bộ của quý 2 đã đạt mức cao 3%.

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty chứng khoán Monex tạo ra.

Tôi nghĩ rằng bối cảnh lớn đã đưa tỷ giá từ 139 yên vào tháng 4 năm 2025 lên 150 yên vào tháng 7, là do sức mạnh của nền kinh tế Mỹ, bao gồm cả thị trường lao động, vượt quá dự đoán. Tốc độ tăng trưởng GDP thực tế của Mỹ, tuy trong quý 1 năm 2025 đã giảm so với quý trước theo tỷ lệ hàng năm, nhưng số liệu sơ bộ của quý 2 đã đạt mức cao 3%.

Có thời điểm, do ảnh hưởng chủ yếu từ chính sách thuế quan của Tổng thống Mỹ Trump, lạm phát đã tái bùng phát trong khi nền kinh tế Mỹ lại giảm tốc, và trong trường hợp xấu nhất, có thể xảy ra rủi ro "stagflation" khi giá cả tăng cao và suy thoái kinh tế đồng thời xảy ra. Tuy nhiên, khi những điều này chưa được xác nhận bằng các con số thực tế, chỉ số chứng khoán lại liên tục đạt mức cao nhất.

Ngày 1 tháng 8, với việc công bố thống kê việc làm của Mỹ, có vẻ như đã đến lúc chúng ta cần xem xét lại quan điểm gần đây rằng "nền kinh tế Mỹ mạnh hơn dự đoán." Trong nghĩa đó, tỷ giá USD/JPY tháng 8 sẽ trở thành chủ đề lớn nhất liên quan đến việc đánh giá nền kinh tế Mỹ. Nếu nền kinh tế Mỹ, bao gồm cả thị trường lao động, xấu đi đến mức cần phải bắt đầu cắt giảm lãi suất sớm, thì đồng đô la Mỹ cũng sẽ gặp khó khăn trong việc tăng giá do sự sụt giảm của cổ phiếu và lãi suất Mỹ.

Dự đoán tỷ giá Đô la Mỹ/Yên Nhật tháng 8 = 143~150 Yên, có thể quay trở lại xu hướng Yên mạnh.

Một tiêu chuẩn khác là dựa trên MA 120 ngày của cặp Đô la Mỹ / Yên Nhật hiện đang dao động quanh mức 146 Yên, tôi muốn chú ý đến việc Đô la Mỹ có quay trở lại yếu hơn và Yên mạnh hơn hay không. Điều này có thể là điểm hòa vốn cho vị thế mua Yên của Hedge F, vì vậy nếu Đô la Mỹ yếu hơn và Yên mạnh hơn so với MA 120 ngày, việc bán Yên đi kèm với việc đóng vị thế mua Yên của Hedge F có thể trở nên chậm lại. Dựa trên những điều trên, tôi dự đoán rằng trong tháng 8, cặp Đô la Mỹ / Yên Nhật sẽ dao động trong khoảng 143 đến 150 Yên, ngược lại với tháng 7, sẽ quay trở lại tình huống Đô la Mỹ yếu hơn và Yên mạnh hơn.

Dự đoán khoảng giao dịch Đô la Mỹ/Yên từ 4/8 đến 8/8 = 145~150 Yên

Vào ngày 1 tháng 8, sau khi công bố kết quả thống kê việc làm của Mỹ tháng 7, đã xuất hiện chủ đề cần xem xét lại đánh giá về nền kinh tế Mỹ, do đó, các chỉ số kinh tế của Mỹ, đặc biệt là chỉ số phi sản xuất ISM (Hiệp hội Quản lý Cung ứng Mỹ) vào ngày 5 và các chỉ số liên quan đến việc làm sẽ được chú ý.

Cặp USD/JPY đã giảm mạnh hơn 3 yên từ mức 150 yên xuống còn 147 yên trong ngày, điều này có thể hạn chế sự phục hồi trong thời gian tới. Ngược lại, cần chú ý xem liệu mức thấp có thể phá vỡ 146 yên, mức trung bình 120 ngày hay không. Trong khi duy trì trên mức trung bình 120 ngày, việc bán yên do chốt lời vị thế mua yên của các quỹ phòng hộ có thể hạn chế mức thấp của USD/JPY, nhưng nếu phá vỡ mức này, rủi ro giảm giá sẽ tăng lên, khiến việc mua USD mạnh và yên yếu trở nên khó khăn hơn. Dựa trên những điều trên, tôi dự đoán USD/JPY sẽ ở mức 145-150 yên trong tuần này (tuần từ ngày 4 tháng 8).