# 黃金"大多頭"報告:2030年底黃金價格或達8900美元隨着全球政治和經濟秩序不斷動蕩,黃金正重新回到資本市場的中心舞臺。黃金投資公司Incrementum最新年度報告指出,當前全球正經歷新一輪的金融重構,而黃金作爲一種無對手風險、不可通脹的貨幣資產,其戰略意義愈發凸顯。從美國的去工業化與財政赤字失控,到比特幣等非國家信用資產的崛起,再到央行的大規模購金行爲,這些趨勢共同構成了"黃金大多頭"格局的背景。### 黃金熱:從邊緣回歸主流報告將當前的黃金牛市比作電影《大空頭》的反面:在全球金融和貨幣體系重組的背景下,戰略性投資黃金將帶來可觀回報。長期以來,黃金在西方金融體系中被邊緣化,既被認爲缺乏收益,又被視作陳舊的避險工具。但近幾年,形勢開始發生轉變。根據道氏理論,一個完整牛市可分爲三個階段:積累期、公衆參與期與瘋狂期。目前黃金正處於第二階段,即"公衆參與期"。這一階段的典型特徵包括:- 媒體報道越來越樂觀- 投機興趣和交易量上升 - 新的金融產品被推出- 分析師上調價格目標在過去五年內,全球黃金價格上漲了92%,而美元對黃金的實際購買力則下降了近50%。數據顯示,去年黃金在美元計價下創下43個歷史高點,僅次於1979年的57個,而今年截至4月30日已創下22個新高點。雖然突破3000美元大關,但與歷史金牛市相比,本輪漲仍屬溫和。### 影響黃金的關鍵因素#### 地緣政治重組全球地緣政治格局正在加速重組,這對黃金有利。黃金作爲新貨幣秩序的錨有三大優勢:- 黃金是中立的,不屬於任何國家或政黨- 黃金沒有交易對手風險,是純粹的財產- 黃金具有高流動性,2024年平均日交易額超過2290億美元#### 川普政策的影響川普重返白宮後啓動了美國經濟和全球經濟的深刻重組。他的政策方向包括:1. 解決政府過度負債問題2. 貿易政策改革3. 美元政策調整這些政策可能導致美國經濟放緩,甚至衰退。如果這一趨勢持續,联准会將面臨更大壓力,需要比目前定價更積極地放松貨幣政策。#### 央行需求央行需求是"大多頭"的關鍵支柱。自2009年以來,央行一直是黃金市場的淨買家,自2022年2月俄羅斯貨幣儲備被凍結後,這一趨勢顯著加速。連續三年,央行增加了超過1,000噸的黃金儲備。#### 法定貨幣持續貶值報告強調黃金的貨幣功能:與法定貨幣不同,黃金供應無法任意擴張。貨幣供應增長是黃金價格的長期關鍵驅動因素。在G20國家,M2平均年增長率爲7.4%。### 黃金價格預測報告在2020年提出的Incrementum黃金價格模型預測:- 基本情景:到2030年底,黃金價格約爲4,800美元- 通脹情景:到2030年底,黃金價格約爲8,900美元目前,黃金價格已經超過了2025年底基本情景的中期目標2,942美元。報告認爲,到本十年結束時,黃金價格很可能在兩種情景之間,具體取決於未來五年的通脹程度。### 比特幣與黃金報告認爲,到2030年底,比特幣可能達到黃金市值的50%。如果假設保守的黃金價格目標約爲4,800美元,比特幣價格需漲至約90萬美元才能達到黃金市值的50%。### 結論報告認爲,黃金牛市尚未結束,正處於公衆參與階段的中期。黃金正從被視爲過時的遺物轉變爲投資組合中的關鍵資產,既能提供防御性穩定性,又有進攻性潛力。黃金的長期漲基於幾個相互加強的支柱:- 全球金融和貨幣體系的重組- 政府和央行的通脹傾向- 對黃金有親和力的地區經濟崛起- 資本從美國資產轉移- "表現型黃金"的預期超額回報隨着傳統避險資產如美國或德國政府債券失去信任並削弱其穩定功能,黃金正重新成爲長期投資策略的核心。在地緣政治和經濟動蕩時期,黃金再次證明了自己是可靠的避險資產。

黃金大多頭預測:2030年金價或達8900美元 央行需求成關鍵支柱

黃金"大多頭"報告:2030年底黃金價格或達8900美元

隨着全球政治和經濟秩序不斷動蕩,黃金正重新回到資本市場的中心舞臺。黃金投資公司Incrementum最新年度報告指出,當前全球正經歷新一輪的金融重構,而黃金作爲一種無對手風險、不可通脹的貨幣資產,其戰略意義愈發凸顯。從美國的去工業化與財政赤字失控,到比特幣等非國家信用資產的崛起,再到央行的大規模購金行爲,這些趨勢共同構成了"黃金大多頭"格局的背景。

黃金熱:從邊緣回歸主流

報告將當前的黃金牛市比作電影《大空頭》的反面:在全球金融和貨幣體系重組的背景下,戰略性投資黃金將帶來可觀回報。長期以來,黃金在西方金融體系中被邊緣化,既被認爲缺乏收益,又被視作陳舊的避險工具。但近幾年,形勢開始發生轉變。

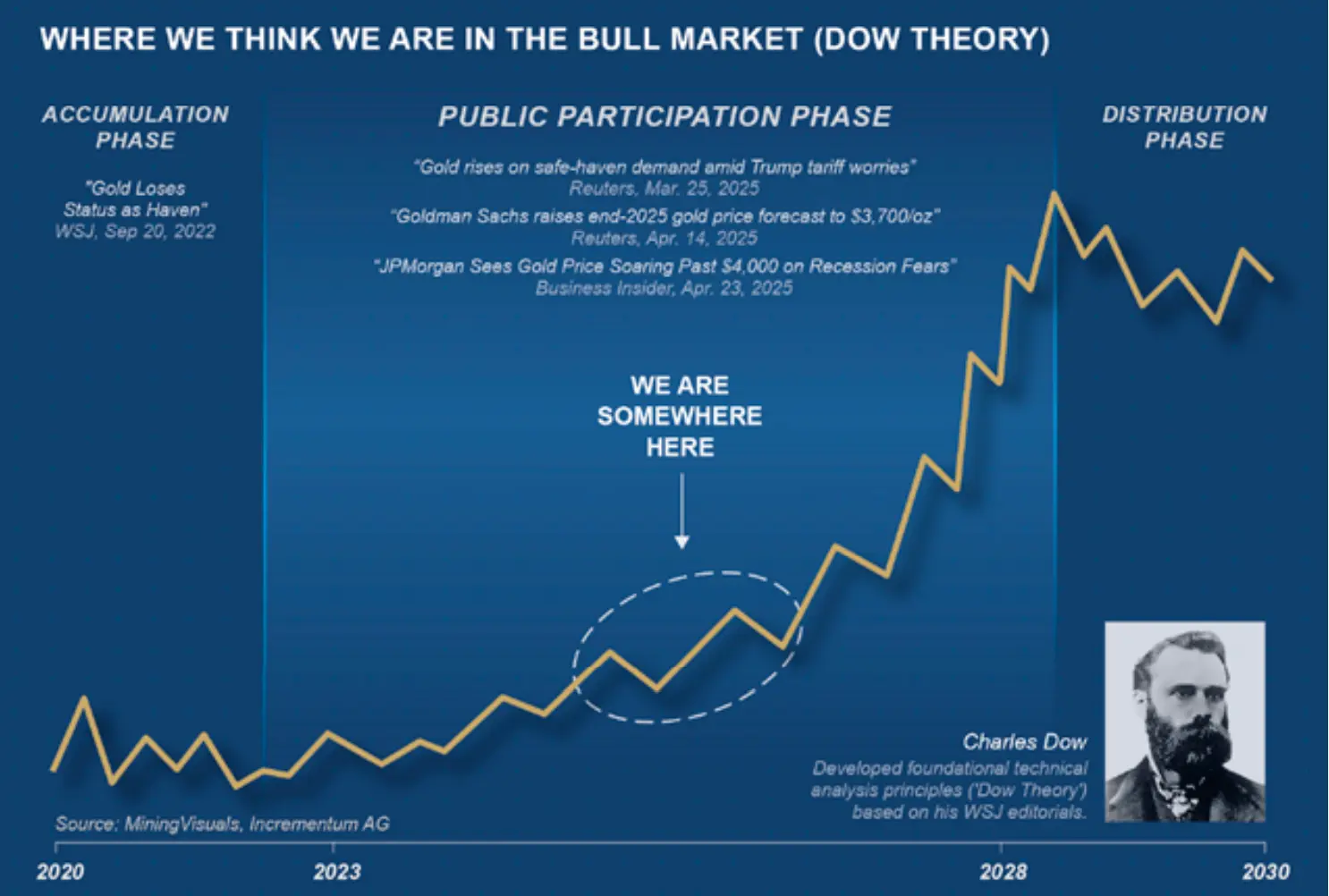

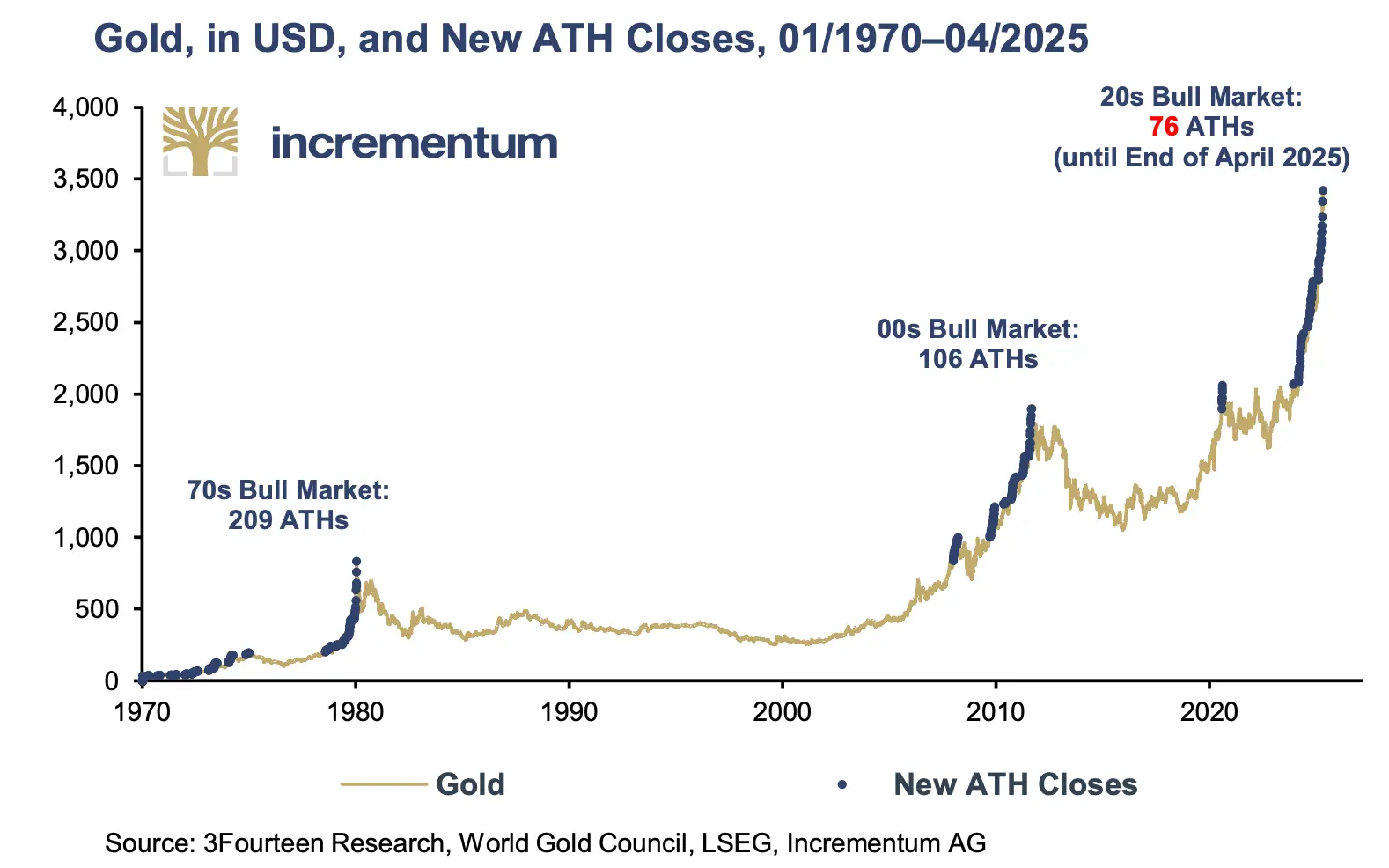

根據道氏理論,一個完整牛市可分爲三個階段:積累期、公衆參與期與瘋狂期。目前黃金正處於第二階段,即"公衆參與期"。這一階段的典型特徵包括:

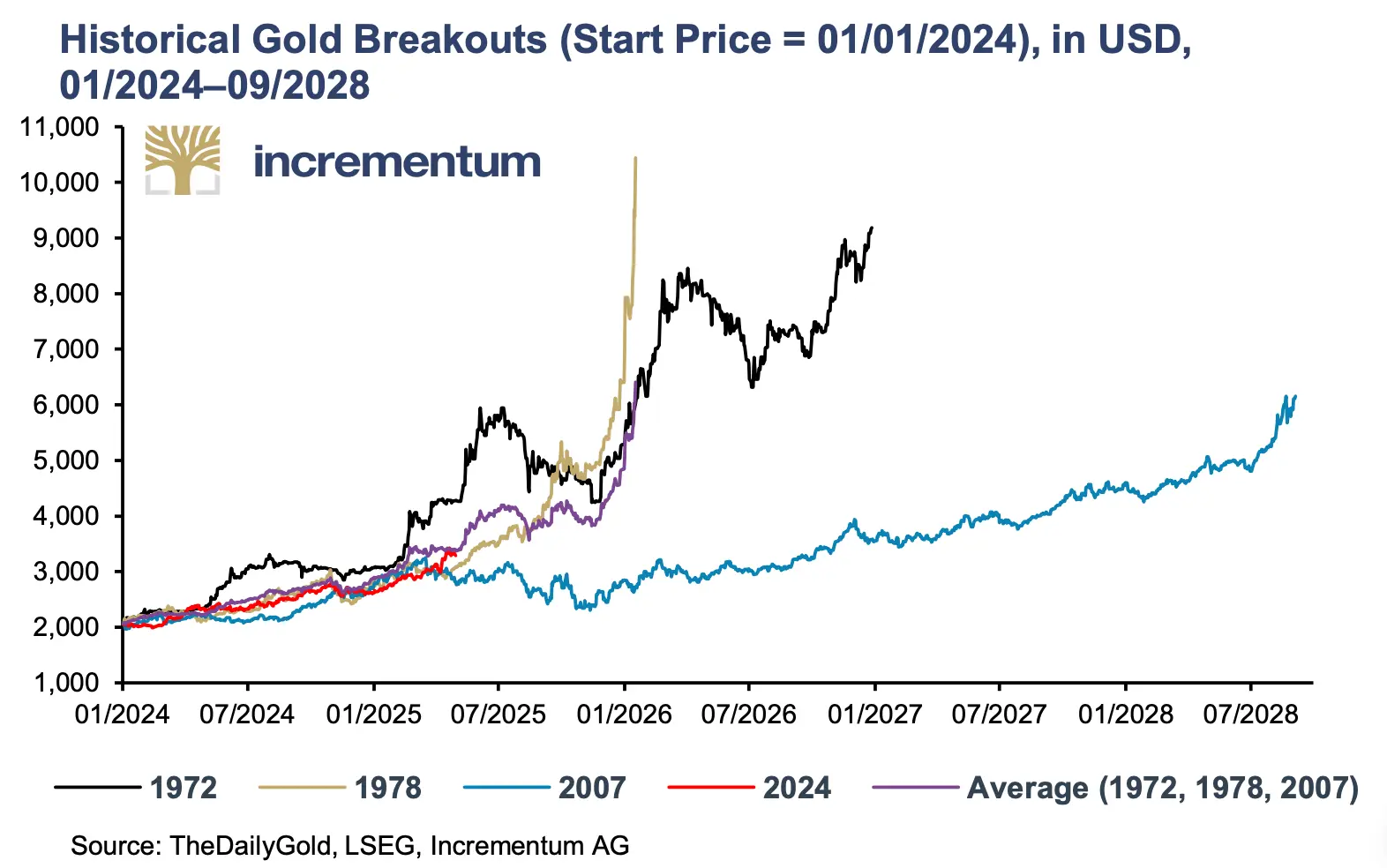

在過去五年內,全球黃金價格上漲了92%,而美元對黃金的實際購買力則下降了近50%。數據顯示,去年黃金在美元計價下創下43個歷史高點,僅次於1979年的57個,而今年截至4月30日已創下22個新高點。雖然突破3000美元大關,但與歷史金牛市相比,本輪漲仍屬溫和。

影響黃金的關鍵因素

地緣政治重組

全球地緣政治格局正在加速重組,這對黃金有利。黃金作爲新貨幣秩序的錨有三大優勢:

川普政策的影響

川普重返白宮後啓動了美國經濟和全球經濟的深刻重組。他的政策方向包括:

這些政策可能導致美國經濟放緩,甚至衰退。如果這一趨勢持續,联准会將面臨更大壓力,需要比目前定價更積極地放松貨幣政策。

央行需求

央行需求是"大多頭"的關鍵支柱。自2009年以來,央行一直是黃金市場的淨買家,自2022年2月俄羅斯貨幣儲備被凍結後,這一趨勢顯著加速。連續三年,央行增加了超過1,000噸的黃金儲備。

法定貨幣持續貶值

報告強調黃金的貨幣功能:與法定貨幣不同,黃金供應無法任意擴張。貨幣供應增長是黃金價格的長期關鍵驅動因素。在G20國家,M2平均年增長率爲7.4%。

黃金價格預測

報告在2020年提出的Incrementum黃金價格模型預測:

目前,黃金價格已經超過了2025年底基本情景的中期目標2,942美元。報告認爲,到本十年結束時,黃金價格很可能在兩種情景之間,具體取決於未來五年的通脹程度。

比特幣與黃金

報告認爲,到2030年底,比特幣可能達到黃金市值的50%。如果假設保守的黃金價格目標約爲4,800美元,比特幣價格需漲至約90萬美元才能達到黃金市值的50%。

結論

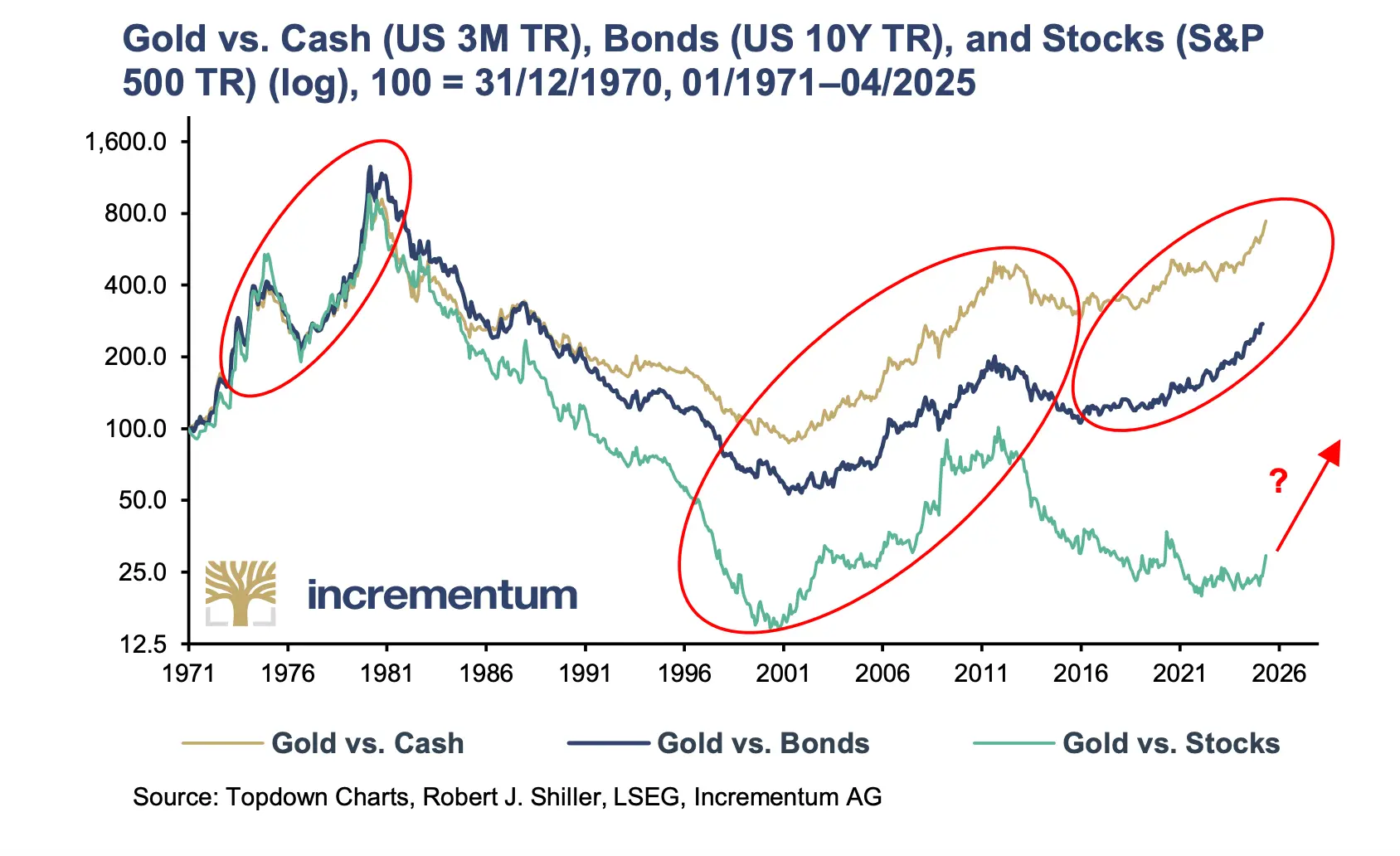

報告認爲,黃金牛市尚未結束,正處於公衆參與階段的中期。黃金正從被視爲過時的遺物轉變爲投資組合中的關鍵資產,既能提供防御性穩定性,又有進攻性潛力。

黃金的長期漲基於幾個相互加強的支柱:

隨着傳統避險資產如美國或德國政府債券失去信任並削弱其穩定功能,黃金正重新成爲長期投資策略的核心。在地緣政治和經濟動蕩時期,黃金再次證明了自己是可靠的避險資產。