Gate 研究院|機構投資者加速加密貨幣佈局:趨勢、動因與策略

隨著監管政策趨於明朗,以及基礎設施持續進步,機構資金正引領加密市場經歷深度轉型。自 2024 年以來,穩定幣法案的通過、歐盟 MiCA 法規的落實等重大事件,推動加密資產逐步從「邊緣投機品」轉變為「制度化核心配置」。BlackRock、Fidelity、野村等傳統金融巨擘積極佈局,帶動退休基金、主權財富基金、大學基金等多元機構持續增加投資。由於加密資產具有低相關性、抗通膨能力及高度潛在報酬,現已成為傳統資產配置的重要補充。同時,DeFi、RWA、Web3 等新興業態也為機構提供嶄新的技術參與途徑。機構投資模式已由單一「買幣」拓展至鏈上策略、代幣認購、基礎設施投資等多元參與模式。展望未來,機構將在治理架構、協議維運及 AI 驅動策略等關鍵領域扮演舉足輕重的角色。這將促使加密市場成為更成熟的金融生態系統。引言

歷經 2022 至 2024 年的產業整頓、信任危機及政策洗禮後,2025 年的加密市場步入一個以機構為主導的新一輪轉型周期。隨著監管框架逐漸明朗、合規渠道全面開放,加密資產逐步擺脫了「邊緣資產」的標籤,成為越來越多機構投資組合中的「核心配置」。

本輪「機構化」浪潮之所以興起,來自一系列指標性政策與市場事件的推動:

- 《Genius Act》通過,SEC 於 2024 年正式批准現貨比特幣 ETF(交易型開放式指數基金)上市(包含 BlackRock、Fidelity、ARK 等巨擘),標誌合規進場的主流通路全面開啟;

- 香港《穩定幣條例》頒布,確立穩定幣發行牌照制度,建構出亞洲領先加密資產監管架構;

- 歐洲 MiCA 條例全面實施,統一歐盟範圍內的穩定幣與加密資產監管,為跨境機構投資奠定法律基礎;

- 俄羅斯財政部表態,支持加密資產「走出陰影」,為高資產淨值投資人開放合規交易管道;

- 傳統金融機構積極入局,BlackRock、Franklin Templeton、Nomura(野村)、渣打銀行等相繼布局數位資產管理、託管、支付及基礎設施。

監管明確化帶動市場信心修復與資金結構重塑。根據 EY-Parthenon 於 2025 年發布的《Institutional Digital Assets Survey》,全球已有超過 86% 機構投資人表示已參與或計劃於未來三年投資加密資產。Nomura(野村)研究也顯示,日本超過半數機構已將數位資產納入其策略視野。

在此背景下,本報告將系統化梳理機構投資者布局加密資產的動因,聚焦其投資策略演進、配置途徑分化與參與方式轉型,並以案例分析揭示「機構化時代」下加密資產市場的結構性機會。

機構入場動因

數位資產從被認為「高波動」、「高風險」的邊緣資產,逐步演化為機構投資組合中不可忽視的重要配置。多份調查顯示,超過 83% 機構投資人計劃於 2025 年持續或增持數位資產配置,其中相當比例將「顯著增加」。機構布局動因既源自數位資產獨特的資產屬性,也受益於技術基礎設施成熟,以及對未來科技趨勢的信心。

2.1 高報酬率與分散風險

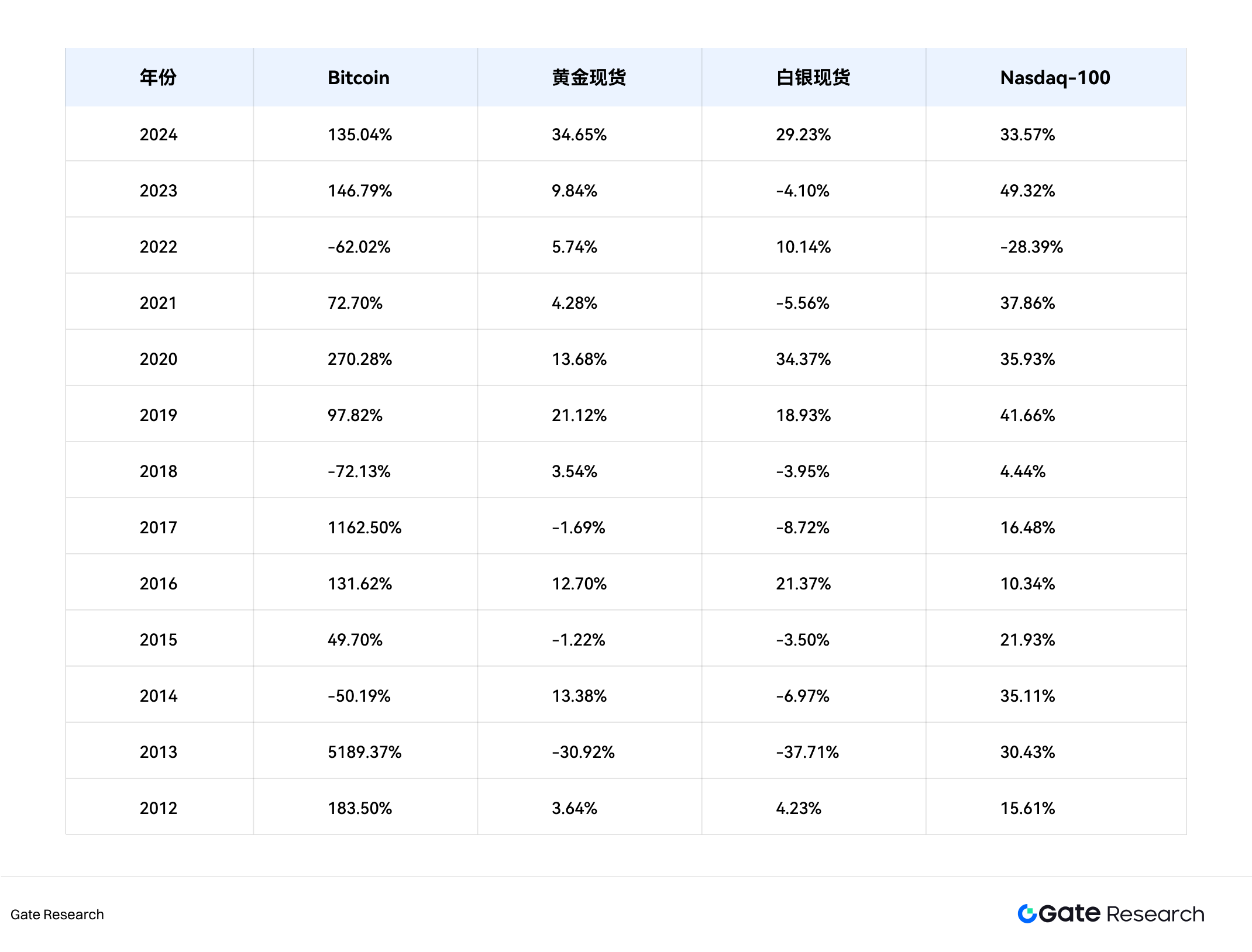

自 2012 年起,BTC 等加密貨幣的回報率明顯高於黃金、白銀、那斯達克等傳統資產,其中 BTC 平均年化報酬率高達 61.8%,而傳統機構投資組合正面臨邊際收益遞減壓力。尤其在後疫情時代,高通膨與政策利率不確定性使機構更傾向尋求低相關性的資產。

研究指出,BTC 與股票的相關係數過去五年平均低於 0.25,與黃金的相關性也僅 0.2 至 0.3;與新興市場(如拉美、東南亞)貨幣與商品的連動性更低。這讓加密資產成為追求超額報酬、對沖系統性風險、優化夏普比率的重要工具。

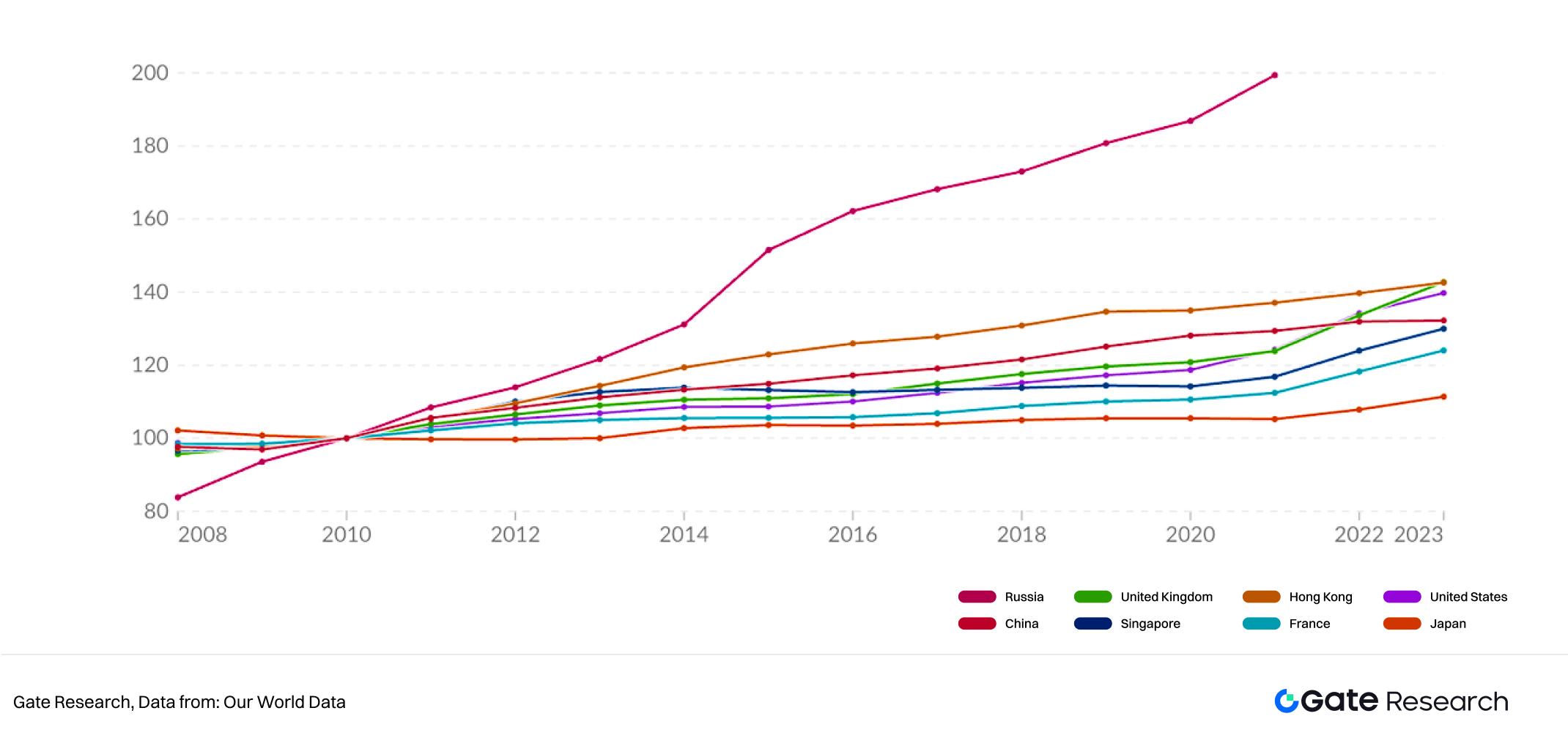

2.2 通膨對沖與法幣貶值風險的戰略需求

自 2020 年以來,全球量化寬鬆政策導致主要經濟體的大宗資產價格普遍上漲,通膨成為全球投資人的首要難題。加密資產(特別是 BTC)憑藉「2100 萬枚固定總量」的技術特性,被視為「數位黃金」,尤其適合作為對沖法幣貶值的工具。BlackRock 首席投資官 Rick Rieder 曾公開表示:「長期看來,BTC 更像是一種價值儲存工具,而非純粹的交易媒介。」

2.3 基礎設施與結算效率提升

長期以來,機構投資人對加密資產一直保持謹慎,核心憂慮在於結算流程不透明、託管標準缺失、對手風險過高。加密資產市場早期類似「影子金融」,缺乏傳統金融中的中央清算系統、受監管託管機構及標準化風險控管機制。這導致資金安全託管與交易後資產清算面臨高度不確定性,對大型機構尤為如此,「不確定性」本身即是高風險來源。

不過,過去幾年,加密資產基礎設施建設已大幅進化,尤其在下列幾個關鍵層面:

- 託管服務進入合規軌道

目前多家託管服務商已取得金融監管機構的信託牌照,為機構客戶提供合規化資產保管服務。例如 Fidelity Digital Assets 為機構客戶提供端對端託管和交易方案,也已將部分服務拓展至亞洲和歐洲市場。這些機構不僅可實現冷錢包隔離、多重簽名管理等傳統安全措施。他們同時搭配保險方案、防攻擊系統和即時稽核,主動提升資金存放的信賴等級。 - 清算系統與撮合機制專業化

在交易層次,原本 CEX 與 OTC 場外交易流程因未設清算中介,常出現延遲與對手違約風險。Gate 等交易所與金融機構開始導入更貼近傳統金融的清算與撮合機制。 - 結算效率提升帶來成本下降與風控升級

傳統市場跨境支付及證券清算往往需花數天且成本高昂。加密市場鏈上結算系統具備高效率及低中介依賴優勢。結合託管與清算基礎設施,可做到 T+0 交易清算及 24/7 全天候運作,打破傳統金融市場時間限制,支持全球資產同步流通。

2.4 技術驅動的未來業態參與

機構進入加密市場,也代表一種「押注未來科技方向」的戰略選擇。Web3、DeFi、RWA(實體資產)等新興領域可能顛覆金融服務方式與資產型態。

例如:

- 瑞士銀行已參與 RWA(實體資產)鏈上債券發行

- 花旗銀行推出 tokenized deposit 實驗平台

- 摩根大通部署 Onyx 項目實現鏈上企業結算

這些轉型過程中,早期參與者擁有先發優勢。

2.5 客戶需求與新世代資產偏好

許多機構投資人,尤其是退休基金與保險公司,正面臨受眾結構「世代更替」。Z 世代與千禧世代更熟悉數位資產,客戶倒逼機構必須重新審視配置模型。富達 2024 年報告指出,近 60% 千禧世代客戶希望退休帳戶中包含 BTC 或 ETH。此趨勢加快了機構產品的多元化與普及化。

機構投資策略分析

隨加密市場逐步制度化、資產結構日益成熟,機構投資人的參與方式亦愈加多元化。從「試探性建倉」到「組合策略建構」,機構投資正展現分層化、策略化與結構化的鮮明特徵。本章將分為機構類型、操作風格及配置路徑三個層面,梳理不同機構於加密資產投資中的典型進場策略與資產偏好。

3.1 按機構類型區分:異質化驅動的策略結構

機構投資人並非同質群體,而是由不同風險偏好、配置目標、流動性需求構成的多元生態。典型代表如家族辦公室(Family Offices)、退休金/主權財富基金(Pension Funds / Sovereign Wealth Funds)、校園捐贈基金(Endowments & Foundations)等,其於加密市場的投資途徑呈現高度分化。

3.1.1 家族辦公室(Family Offices,家族投資辦公室)

- 擁有較高風險容忍度及資產創新接受度,配置目標彈性大;

- 偏好早期代幣項目、加密原生風險基金、鏈上收益策略;

- 多以直接持幣、參與代幣私募或以 Web3 基金間接投資。

案例:新加坡、瑞士多家家族辦公室積極參與以太坊質押(Staking)服務及 Web3 基礎設施項目(如 Rollup、預言機)種子輪融資。

3.1.2 退休基金與主權財富基金(Pension Funds / Sovereign Wealth Funds,退休金/主權基金)

- 追求長期穩健回報及宏觀對沖能力,配置風格偏保守;

- 更傾向合規產品,如現貨 ETF(交易型開放式指數基金)、RWA(實體資產);

- 通常透過大型資產管理平台(如 BlackRock、Fidelity)間接投資加密資產。

案例:挪威主權基金 Norges Bank 於 2024 年財報揭露持有 Coinbase 股權及 BTC ETF,象徵主權資金正以股權策略布局數位資產。

3.1.3 校園捐贈基金與機構基金(Endowments & Foundations,校園捐贈/公益基金)

- 配置邏輯以技術創新及前沿發展為主導;

- 透過知名 Web3 基金(如 a16z crypto、Paradigm、Variant)參與;

- 偏好早期賽道投資,包括 Layer2、隱私計算、AI+Crypto 等。

案例:哈佛、MIT、耶魯等捐贈基金長期布局 Web3 基金,於資料可組合性、基礎協議層參與度極高。

3.2 按操作風格區分:主動與被動策略並存

機構對加密資產操作風格約可分為主動管理型與被動配置型,分別反映其對風險報酬架構與資源投入方式的不同偏好。

3.2.1 主動型配置策略

- 自建投研團隊,積極參與鏈上資料分析與鏈下估值建模;

- 策略涵蓋套利、質押(Staking)、DeFi 流動性挖礦、Gamma(價格變動敏感度)策略、協議治理等;

- 強調策略彈性與賽道前沿把握,投資架構常橫跨多鏈、多資產、跨協議組合。

案例:Franklin Templeton 建構加密基金管理平台,提供質押(Staking)服務、DeFi 流動性部署等服務,充分展現主動式策略機構化落地。

3.2.2 被動型配置策略

- 多採 ETF(交易型開放式指數基金)、結構性票據、基金份額等間接持有方式;

- 重視淨值波動可控性及風險曝險透明化;

- 標的聚焦 BTC、ETH 等高市值資產,偶爾配置穩定幣收益型策略。

案例:2025 年成立的「多元幣種指數型 ETF」(Multi-Asset Digital Index Fund,多元資產數位指數基金)受到退休基金、保險機構青睞,用於建構低相關性資產池。

3.3 按配置路徑與資產偏好區分:從「買幣」到「建體系」

實際投資操作中,機構已不再僅將加密資產視為單一標的,而是透過組合策略建構資產子體系。主要配置路徑歸納為三類:

3.3.1 主流資產配置(BTC / ETH)

- 作為「數位黃金」及「Web3 作業系統」的核心資產,主流幣種成為多數機構資產池的底層;

- BTC 擔任價值儲存、通膨對沖角色;

- ETH 代表對鏈上經濟、DeFi、RWA(實體資產)等生態系統的結構性押注。

3.3.2 賽道主題型配置

- 聚焦高成長、高 Beta 新興方向,如 Layer2(Arbitrum)、模組化區塊鏈(Celestia)、AI 協議(Bittensor)、去中心化儲存(Arweave);

- 投資方式以早期私募、基金份額認購為主,適合高風險承受機構;

- 主要著眼於結構性紅利及中長期回報潛力。

3.3.3 基礎設施與合規服務配置

- 標的涵蓋合規託管機構股權(如 Anchorage)、鏈上風控平台、DePIN(去中心化物理基礎設施網路);

- 被視為具政策護城河與長期技術價值的非幣類標的;

- 適合主權基金、校園基金等對「加密生態基礎設施」具高度戰略預期的機構投資人。

3.4 小結:策略譜系的結構化演進

通過機構類型、操作風格及配置路徑三維交叉分析可見,機構投資加密資產已遠不止「買幣」層次,而是正建構出一套「多策略、多途徑、跨賽道」的結構化資產配置體系。這種策略譜系的演進,既反映機構對資產性質與宏觀邏輯的策略升級,也展現其對技術路徑、治理架構及政策趨勢的深度參與。

未來,隨著合規產品持續多元化與基礎設施日益成熟,不同類型機構的策略譜系將更加多元化並精細分層,進一步奠定加密資產在全球資產配置體系中的穩定錨點地位。

代表案例

過去一年,機構對加密資產的投資熱度持續升溫,許多上市公司及投資機構透過直接買進、增持或長期持有等方式,加碼配置比特幣(BTC)、以太坊(ETH)等主流加密資產。這股趨勢不僅展現傳統金融資本對加密市場的高度認同,也凸顯比特幣等資產在通膨對沖與資產多元化上的潛力。

4.1 微策略(MicroStrategy,NASDAQ 代碼:MSTR)

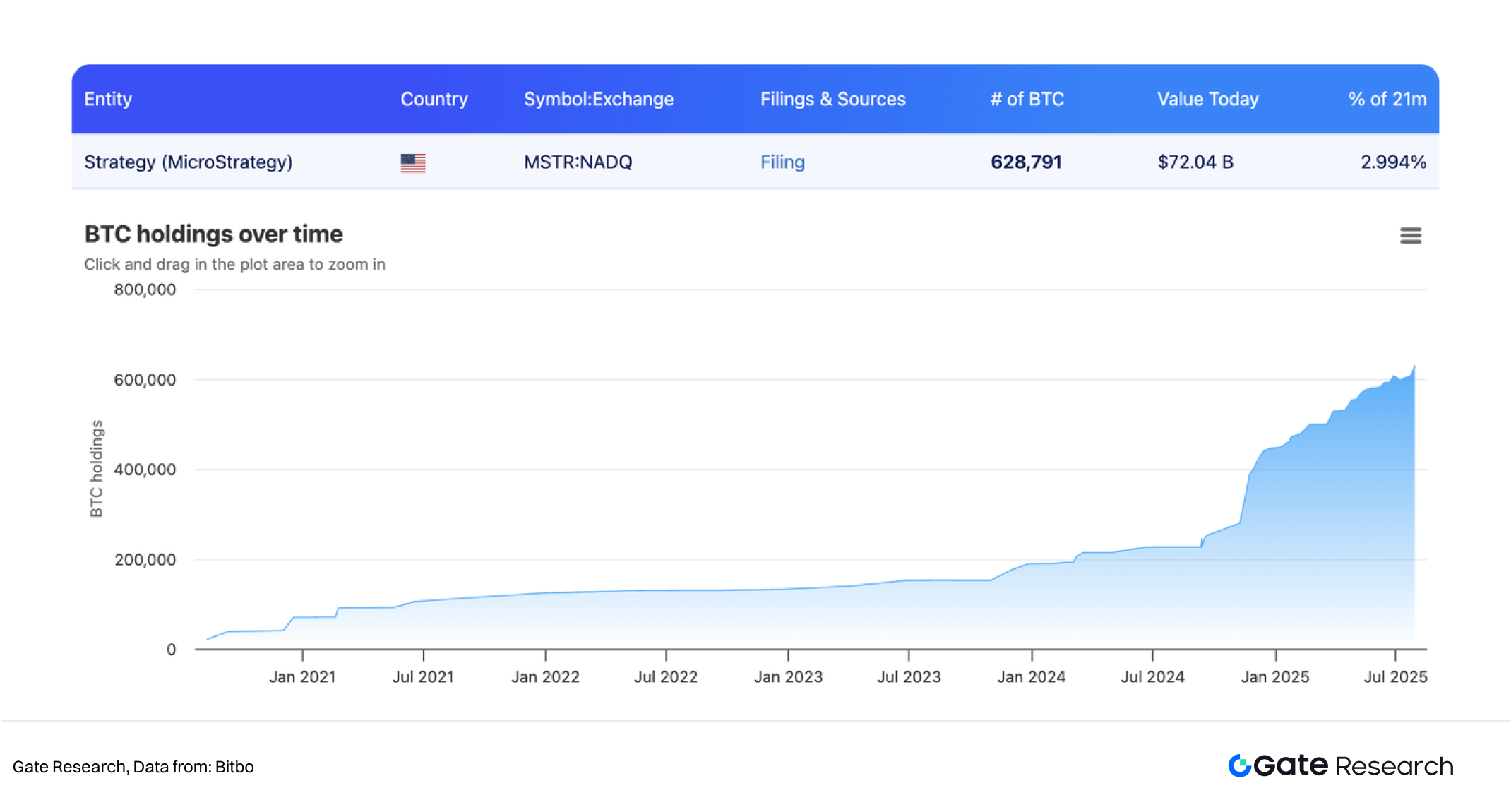

微策略原本是一家以商業智慧(BI)軟體為主的科技公司,成立於 1989 年,長期專注企業資料分析與報表服務。雖然客戶遍及多家大型企業,過去十年主業成長遲緩,營收規模和獲利能力面臨瓶頸。隨著宏觀環境變化、通膨加劇、法幣資產報酬率走低,公司管理層重新思考資產負債表結構與資金配置效率。2020 年,在時任 CEO Michael Saylor 推動下,微策略啟動高度前瞻且極具爭議的策略轉型:將比特幣納為公司主要儲備資產。

2020 年 8 月,微策略首度以 2.5 億美元購買 21,454 枚 BTC,隨後於 2020 至 2024 年間經多次增持,總持倉突破 62 萬枚,比特幣購買總成本超過 210 億美元。值得關注的是,這一系列增持並非僅靠公司自有資金,而是透過多項資本市場工具(包括發行可轉債、定向增資、現金管理股票(ATM 股票融資)等)執行「融資加槓桿」策略,放大 BTC 資產曝險及潛在收益。此機制不僅有效催動市場資金,更使微策略逐漸成為「比特幣 Proxy」(間接比特幣曝險工具),其股價與 BTC 緊密連動,被投資人視為早期類 ETF 替代品。

這套「企業持幣+市場融資+BTC 資產重估」組合策略徹底改變微策略經營面貌。2025 年第 2 季財報顯示,雖然軟體主業仍維持穩定,但 BTC 持倉帳面升值已成公司主要獲利來源;單季淨利高達百億美元,股價年內漲幅逾 39%。此成果不只重塑其資本市場形象,也大幅增強企業流動性與資產負債表實力。

2025 年 7 月初,微策略宣布以 24.6 億美元再購 21,021 枚 BTC,持倉逼近歷史新高。但其後兩週未發布新購資訊,市場普遍推測其增持步伐可能暫緩。機構藉由調整策略節奏,展現因應市場波動的靈活操作與風險管控意識。

微策略作為首家大規模持有加密資產的上市公司,開創了「以比特幣為企業資產底層」的新典範。其成功經驗為特斯拉、Square、Nexon 等後進者樹立了樣板,也激發更廣泛對「加密資產如何優化企業資產配置結構」的討論。以傳統企業角度而言,微策略的選擇不只是單純投資行為,而是面對通膨、重構資本效率並爭取市場重新定價的綜合策略。如今,隨著比特幣現貨 ETF 上市及機構進場通路持續擴大,微策略的「企業持幣」模式正由個案逐步擴展為系統性趨勢,成為加密市場機構化進程的實際典範。

4.2 Bitmine(比特礦)

據彭博社報導,Bitmine 目前持有約 83.3 萬枚 ETH,市值接近 30 億美元,成為全球最大以太坊持倉機構之一。Bitmine 策略與傳統比特幣重倉型公司不同,其大規模持有 ETH,代表看好以太坊在智能合約、L2 擴展及資產通證化等領域的生態潛能。

4.3 Metaplanet(元星球)

日本上市公司 Metaplanet 近期增持 463 枚 BTC,總交易金額約 5,370 萬美元,持倉再創新高。作為亞洲市場新興比特幣投資代表,Metaplanet 積極布局不僅順應日本本地數位資產監管趨勢,也可能帶動更多亞洲企業推動資產配置轉型。

4.4 Sequans 與 GameSquare

除了比特幣,部分公司也開始布局其他主流加密資產。Sequans 近期新增 85 枚 BTC,累計持倉達到 3,157 枚;而 GameSquare 則增持 2,717 枚 ETH,總持倉升至 15,630 枚。反映機構正以分散配置 BTC 與 ETH 優化加密資產組合;同時,愈來愈多公司開始關注 Solana 等新公鏈項目,顯示新賽道的市場熱度持續提升。

未來趨勢

隨著政策環境明朗與基礎設施成熟,機構投資人正以空前速度與深度進入加密市場。這股趨勢並非一時衝動,而是基於宏觀對沖需求、組合優化目標與技術紅利預期的戰略選擇。加密資產的「非相關性」特質、高潛在報酬空間,以及區塊鏈技術在金融基礎設施日益重要的角色,共同構成機構入局的根本動因。

從投資成果來看,雖然加密市場波動性高,主流資產(如比特幣、以太坊)於過去數輪周期展現長期穩健報酬。ETF 產品強勢成長、鏈上基金策略報酬超預期,以及多策略基金在低相關市場情境下的抗跌性,都驗證機構資金配置的有效性。

未來機構投資人參與加密市場的型態將益加多元系統化。從 ETF 及結構型產品切入、結合 RWA(實體資產)與鏈上證券發行,到成為生態的節點運營者與協議治理者,甚或依賴 AI 模型驅動鏈上策略執行平台,實現「模型即投資」的新邏輯——這些發展預告加密市場正由資本注入階段,邁向深層次制度嵌入與治理重構。

在這場轉型過程中,先行機構不僅是金融投資者,更是新金融秩序的設計者與推動者。加密資產不再只是投機者的遊戲場,而將正式成為現代金融體系不可或缺的一環。

參考文獻

- Ey, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight, https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate 研究院是全方位的區塊鏈與加密貨幣研究平台,提供技術分析、熱點洞察、行情回顧、行業研究、趨勢預測及總體經濟政策分析等深度內容。

聲明

加密貨幣市場投資風險極高,請用戶於做出任何投資決策前,務必獨立研究並充分了解所購買資產與產品特性。 Gate 對此類投資決策所致任何損失或損害不負任何責任。

相關文章

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

理解區塊鏈的第一原則

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

量化寬松(QE)和量化收緊(QT)是什麼?