Analyse approfondie de la mise à niveau AAVE V4 : la modularité au service de la transformation du prêt — le token AAVE a-t-il les moyens d’un retour remarqué ?

Dans la soirée du 25 juillet, l’annonce de Stani, fondateur d’AAVE, concernant le lancement imminent d’AAVE V4 a aussitôt captivé l’attention et suscité de vifs débats sur l’ensemble du marché. Le débat récent entre AAVE et WLFI au sujet d’une proposition d’allocation de tokens à hauteur de 7 % a également intensifié les échanges parmi les acteurs du secteur.

Très rapidement, l’attention du marché s’est focalisée sur AAVE, protocole de prêt phare et bien établi.

Bien que le différend opposant AAVE à WLFI reste pour l’heure irrésolu, l’analyse de cette controverse révèle une réalité persistante : de nouveaux tokens émergent sans cesse, mais AAVE demeure une pierre angulaire du secteur.

Avec l’arrivée continue de nouveaux tokens sur le marché et une demande constante de prêts on-chain, AAVE se démarque par la robustesse de ses fondamentaux et des leviers de croissance solides.

La mise à jour V4 offrira une lecture plus transparente de l’avantage concurrentiel d’AAVE dans la DeFi et permettra d’identifier les moteurs sous-jacents de l’essor de son activité.

Du protocole de prêt à la colonne vertébrale de la DeFi

Au sujet d’AAVE V4, la première interrogation qui se pose est la suivante : pourquoi le marché attend-il cette évolution avec tant d’impatience ?

Depuis ses débuts en tant qu’ETHLend en 2017, jusqu’à devenir aujourd’hui une place forte de la DeFi avec 3,86 milliards de dollars de TVL, chaque mise à jour d’AAVE a ciblé l’optimisation, impactant durablement la liquidité et les usages on-chain des actifs.

L’évolution des versions d’AAVE retrace fondamentalement l’histoire du prêt décentralisé.

Lors du lancement de la V1 au début 2020, le TVL total de la DeFi ne dépassait pas 1 milliard de dollars. AAVE a abandonné le modèle P2P au profit des pools de liquidité, rendant le prêt instantané et accessible, sans dépendre d’une contrepartie précise. Cette rupture technologique a rapidement permis à AAVE de capter une large part du marché.

La V2, dévoilée fin 2020, a introduit les prêts flash et la dette tokenisée. Les prêts flash ont dynamisé l’arbitrage et les processus de liquidation, générant des revenus pour le protocole. La tokenisation des positions de dette a permis le transfert de positions, initiant la voie vers les futurs agrégateurs de rendement. La V3, en 2022, s’est concentrée sur l’interopérabilité inter-chaînes, connectant les actifs de multiples blockchains et facilitant leur circulation.

AAVE fait aujourd’hui office de référence en matière de tarification DeFi. Les protocoles consultent ses courbes d’offre et de demande pour définir leurs taux, et de nouveaux projets calibrent souvent les ratios de collatéral d’après les paramètres d’AAVE.

Cependant, même en tant qu’infrastructure-clé, l’architecture de la V3 rencontre des limites évidentes.

La fragmentation de la liquidité est le principal écueil. AAVE cumule 6 milliards de dollars de TVL sur Ethereum, 440 millions sur Arbitrum et moins encore sur Base. Chaque réseau opère en silo, limitant la circulation des capitaux et réduisant l’efficacité, ce qui freine particulièrement les petits écosystèmes.

Autre obstacle : la lenteur du rythme d’innovation. Toute nouvelle fonctionnalité doit traverser la gouvernance complète, ce qui prend plusieurs mois. Dans une DeFi très dynamique, cette lenteur est un vrai handicap par rapport aux attentes du marché.

Enfin, le manque de personnalisation constitue la troisième limite. Les plateformes RWA exigent la KYC, le GameFi nécessite des NFTs en collatéral, les institutions souhaitent des pools distincts. La structure uniforme de la V3 peine à offrir cette flexibilité ; c’est tout ou rien, sans adaptation possible.

C’est pourquoi la V4 vise à faire évoluer AAVE, d’un produit robuste mais rigide vers une plateforme ouverte et flexible.

Évolution V4

Les sources publiques s’accordent à dire que l’innovation majeure introduite par la V4 réside dans la « couche de liquidité unifiée », fondée sur une architecture Hub-and-Spoke qui redéfinit à la fois la dimension technique et le modèle économique.

Crédit image : @Eli5DeFi

Hub-and-Spoke : concilier des enjeux antagonistes

Le Hub centralise la liquidité, tandis que les Spokes adressent des cas d’usage dédiés. Les utilisateurs interagissent via les Spokes, chacun fixant ses propres règles et paramètres de risque.

Cette organisation permet à AAVE de ne plus imposer une règle unique : chaque Spoke répond à une demande spécifique.

Par exemple, Frax Finance pourrait ouvrir un Spoke n’acceptant que le frxETH et le FRAX selon des paramètres agressifs ; parallèlement, un Spoke institutionnel pourrait n’accepter que le BTC et l’ETH, imposer une KYC et proposer des taux très modérés.

Chacun de ces Spokes bénéficie de la liquidité du Hub, mais cloisonne ses risques.

Cette architecture conjugue liquidité profonde et centralisée à une gestion distincte des risques ; elle allie gouvernance collective et personnalisation sur mesure. Autrefois, ces aspects étaient incompatibles chez AAVE. Le modèle Hub-and-Spoke les rend désormais complémentaires.

Primes de risque dynamiques

La V4 introduit également un mécanisme de primes de risque dynamiques, qui révolutionne la fixation des taux d’emprunt.

A la différence des taux standards de la V3, la V4 adapte le niveau des intérêts en temps réel selon la qualité du collatéral et la liquidité du marché. Par exemple, les actifs très liquides tels que le WETH bénéficient des taux de base, tandis que les actifs plus volatils comme le LINK sont soumis à des primes supplémentaires. Ces ajustements automatisés via contrat intelligent optimisent la sécurité du protocole et garantissent l’équité des prêts.

Comptes intelligents

Grâce aux comptes intelligents de la V4, les utilisateurs gagnent en efficacité opérationnelle. Là où il fallait auparavant gérer plusieurs wallets sur différents réseaux et des positions complexes, un même portefeuille permet désormais de contrôler ses actifs et stratégies multichaînes, réduisant la charge administrative.

Par exemple, l’utilisateur ajuste son collatéral WETH sur Ethereum et gère ses prêts sur Aptos, tout depuis une interface unique, sans transfert manuel interchaînes. Cette simplification profite aussi bien aux particuliers qu’aux institutionnels de la DeFi.

Interopérabilité inter-chaînes & RWA : l'expansion de la DeFi

La V4 s’appuie sur Chainlink CCIP pour des transactions inter-chaînes instantanées, tout en prenant en charge les blockchains non-EVM comme Aptos, ce qui simplifie l’intégration de nouveaux actifs. On peut ainsi mettre en collatéral des actifs Polygon, emprunter sur Arbitrum, et réaliser toutes les opérations en une seule transaction. L’arrivée d’actifs réels (RWA), telle que l’obligation tokenisée, ouvre l’écosystème DeFi aux institutionnels et élargit l’univers d’AAVE, favorisant une inclusion accrue dans le prêt on-chain.

Réaction du marché

Malgré la correction brutale du marché crypto cette semaine, AAVE s’est distingué par un rebond supérieur à celui des principaux tokens DeFi.

En moins de 24 heures après la dernière chute, le volume d’échange d’AAVE a atteint 18,72 millions de dollars, dépassant largement les 7,2 millions de l’UNI et les 3,65 millions du LDO, preuve de la confiance des investisseurs dans la capacité d’innovation du protocole. Cette activité renforcée a également amélioré la liquidité.

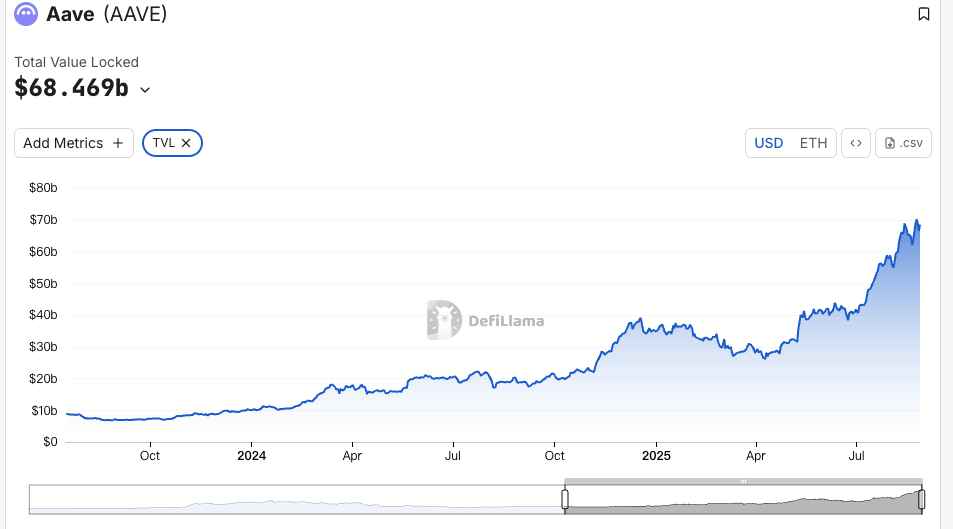

Le TVL constitue l’indicateur direct de confiance du marché. Comparé au début août, le TVL d’AAVE a bondi de 19 % ce mois-ci, avoisinant les 7 milliards de dollars — un nouveau record et la première place sur Ethereum. Ce rythme dépasse clairement la moyenne du secteur DeFi et souligne le succès de la stratégie multi-actifs de la V4, tout en témoignant d’un attrait grandissant des institutionnels.

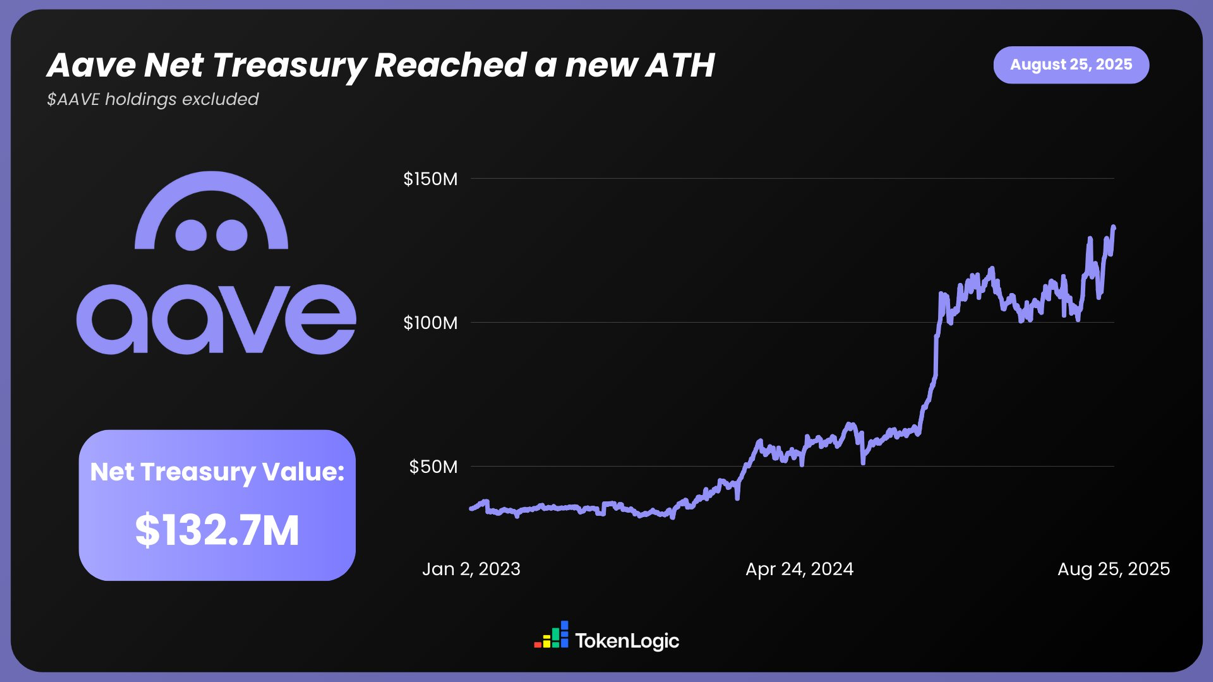

D’après TokenLogic, les actifs nets d’AAVE (hors détention de tokens AAVE) atteignent 132,7 millions de dollars, soit une croissance annuelle d’environ 130 %.

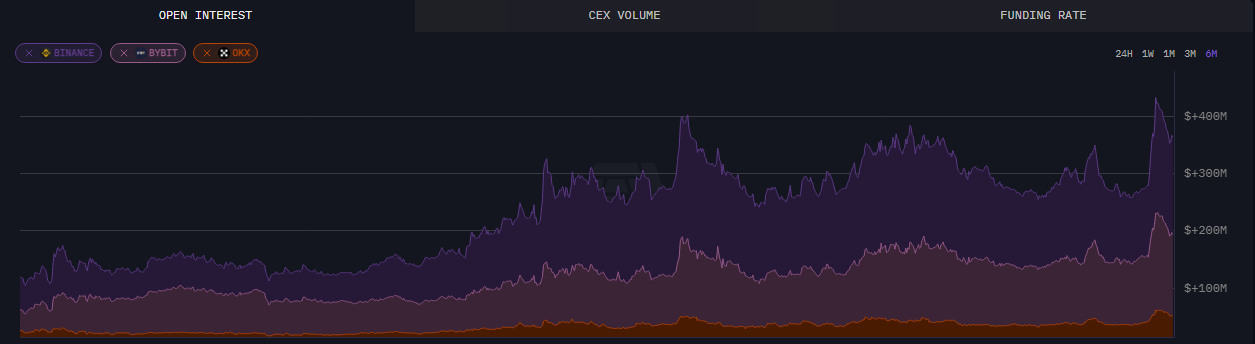

Les indicateurs on-chain montrent qu’au 24 août, les contrats ouverts d’AAVE dépassaient 430 millions de dollars — un sommet sur six mois.

Au-delà des chiffres, la mise à jour V4 d’AAVE suscite de vives discussions au sein de la communauté. L’aperçu de la V4 reçoit un soutien considérable, notamment pour l’efficacité du capital et la composabilité DeFi, ouvrant la voie à de nouveaux usages et à une croissance future.

Nouvelle ère pour la DeFi

À la lumière des informations diffusées à ce jour, la dernière évolution d’AAVE pourrait propulser à nouveau la DeFi vers des sommets inédits. Architecture modulaire, expansion interopérable, intégration RWA : ces avancées nourrissent l’optimisme du marché et stimulent à la fois le prix et le TVL.

Le fondateur Stani affiche une confiance affirmée dans la capacité de la V4 à façonner le futur de la DeFi.

L’arrivée du prochain bull market crypto pourrait offrir à AAVE l’élan de liquidité nécessaire pour atteindre de nouveaux records et ouvrir la voie à des perspectives inédites.

Avertissement :

- Ce contenu est reproduit depuis [TechFlow]. Les droits d’auteur appartiennent à l’auteur original [伞,深潮 TechFlow]. Pour toute question liée à la republication, contactez l’équipe Gate Learn, qui s’engage à traiter vos demandes avec professionnalisme et rapidité.

- Avertissement : Les opinions et informations présentées dans cet article relèvent uniquement de l’auteur et n’ont pas vocation à constituer des conseils en investissement.

- Les versions traduites par l’équipe Gate Learn ne peuvent être reproduites, distribuées ou utilisées sans mention explicite de Gate.

Articles connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Tout ce que vous devez savoir sur Helio